Vorlesung · Ressourcen

07 Übung Unternehmensrechnung

12. Oktober 2025

Übungsaufgaben

Sammlungen

Aufgabe 1

- Gliedern Sie das betriebswirtschaftliche Rechnungswesen nach seinen Teilsystemen!

- Erläutern Sie, warum man sich mit der Kostenrechnung beschäftigen muss, indem Sie die wesentlichen Unterschiede zwischen der Kostenrechnung und der Finanzbuchhaltung herausarbeiten. Wo sehen Sie Gemeinsamkeiten?

- Welche Rechnungszwecke werden mit der Kostenrechnung verfolgt?

- Skizzieren Sie drei wesentliche Unterschiede zwischen Finanzbuchhaltung und Kosten- und Leistungsrechnung!

Lösung

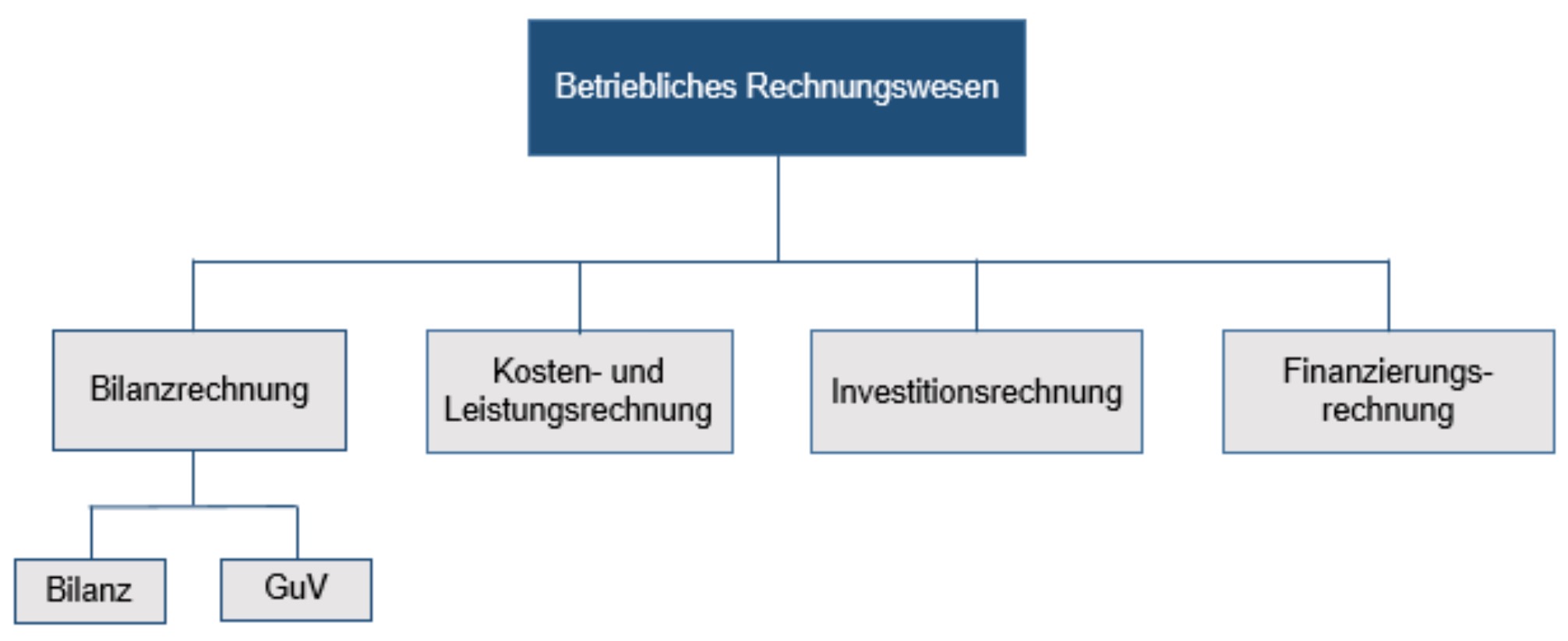

1. Gliederung des betriebwirtschaftlichen Rechnungswesens

Das betriebswirtschaftliche Rechnungswesen gliedert sich in folgende Teilsysteme:

- Betriebliches Rechnungswesen

- Bilanzrechnung

- Bilanz

- GuV

- Kosten- und Leistungsrechnung

- Investitionsrechnung

- Finanzierungsrechnung

- Bilanzrechnung

2. Unterschiede und Gemeinsamkeiten zwischen Kostenrechnung und Finanzbuchhaltung

Unterschiede:

- Während sich die Kostenrechnung als internes ReWe auf die Planung, Steuerung und Kontrolle betrieblicher Wertströme bezieht, dient die FiBu als externes ReWe der Erfassung von Informationen über die getätigten Ein- und Auszahlungen und der damit verbundenen Güterströme und Kreditbeziehungen.

- Ein Unternehmen ist weitgehend frei in der Gestaltung seiner KoRe; während in der FiBu detaillierte handels- und gesellschaftsrechtliche Vorschriften bestehen.

- Rechnungszeitraum: KoRe kurzfristig, i.d.R. ein Kalendermonat; FiBu i.d.R. ein Geschäftsjahr.

Gemeinsamkeiten:

- KoRe und FiBu verarbeiten Wertgrößen und bauen im Wesentlichen auf der gleichen Datenbasis auf.

3. Rechnungszwecke der Kostenrechnung

Rechnungszweck: Für welchen Zweck werden die Informationen benötigt?

Unterstützung der Geschäftsleitung bei Führungsaufgaben durch Bereitstellung von Informationen — insbesondere für Zwecke der:

- Planung

- Steuerung

- Kontrolle

- (Dokumentation)

4. Unterschiede zwischen Finanzbuchhaltung und Kosten- und Leistungsrechnung

| Merkmal | Externes Rechnungswesen | Internes Rechnungswesen |

|---|---|---|

| Adressat | Eigen-/Fremdkapitalgeber, Staat, Mitarbeiter, Kunden, Lieferanten | Unternehmensleitung, Unternehmensbereiche |

| Gegenstand | Abbildung insbesondere finanzieller Transaktionen zwischen Unternehmen und Umwelt | Erfassung des Verzehrs von Produktionsfaktoren und der Entstehung von Leistungen |

| Rechnungsziel | Dokumentation und Rechenschaftslegung | Planung, Kontrolle und Steuerung des Unternehmens |

| Gesetzliche Fixierung | Handels- und Steuerrecht | Kaum, vielmehr Ausrichtung an unternehmerischer Zielsetzung |

| Erfassungsbereich | Gesamtes wirtschaftliches Unternehmensgeschehen | Beschränkung auf den betrieblichen Kernbereich |

| Zeithorizont | Grundsätzlich jährlich | Kürzere Perioden, individuell festgelegt |

| Zeitbezug | Vergangenheit | Zukunft (und/oder Vergangenheit) |

| Bezugsgrößen | Perioden (Geschäftsjahr) und Zeitpunkte (Stichtag des Abschlusses) | Perioden und Kalkulationsobjekte |

| Rechnungstyp | Pagatorisch (Zahlungsvorgänge) | Kalkulatorisch (Güterwirtschaftlich) |

| Wertansatz | Aufwendungen und Erträge | Kosten und Leistungen |

Aufgabe 2

Wahr oder Falsch?

Teste dein Wissen mit kurzen formativen Prüfungen.

Das betriebliche Rechnungswesen besteht aus dem internen und dem externen Rechnungswesen.

Die Kosten- und Leistungsrechnung ist Teil des externen Rechnungswesens.

Investitions- und Finanzrechnung sind Teil des betrieblichen Rechnungswesens.

Im Rahmen der Kosten- und Leistungsrechnung dienen Aufwand und Ertrag als Rechengröße.

Das Ergebnis der Kosten- und Leistungsrechnung ist die Bilanz.

Aufgabe 3

- Nennen und Erläutern Sie die Teilgebiete der Kostenrechnung. Wie hängen diese zusammen?

- Aus der Lehrveranstaltung wissen Sie, dass es nicht die Kostenrechnung gibt, sondern in Abhängigkeit vom verfolgten Rechnungszweck unterschiedliche Kostenrechnungssysteme. Geben Sie einen kurzen Überblick darüber, wie sich die Kostenrechnung typischerweise systematisieren lässt.

- Nennen Sie die Ziele der Kostenrechnung und erläutern Sie in diesem Zusammenhang auch den Begriff der Kosten!

- Erläutern Sie die beiden konkurrierenden Ansätze zur Bewertung des Güterverbrauchs. Gehen Sie dabei insbesondere auf die Schwächen des pagatorischen Kostenbegriffs ein.

- Ein Unternehmen hat Rohstoffe zu einem Einkaufspreis von 5,- € pro Einheit gekauft und eingelagert. Zum Zeitpunkt der Verwendung ist der Einkaufspreis auf Grund des technischen Fortschritts auf 3,- € pro Einheit gesunken. Welcher Wertansatz entspricht dem pagatorischen, welcher dem wertmäßigen Kostenbegriff? Begründen Sie Ihre Antwort.

Hinweis

Aufgabe wird mit ausführlichen Lösungen vom Dozenten bereitgestellt.

Aufgabe 4

Beschreiben Sie den Aufbau der betrieblichen Vermögensebenen. Benennen Sie auch dazugehörige (positive und negative) Strömungsgrößen!

Lösung

Die betriebliche Vermögensebenen gliedern sich in vier Ebenen. Jede Ebene hat ihre eigenen Strömungsgrößen, die den Zu- und Abgang von Vermögenswerten darstellen.

| Ebene | Abgang | Zuwachs |

|---|---|---|

| Zahlungsmittelebene (Geldbestand) | Auszahlung | Einzahlung |

| Geldvermögenebene (Geld-, Forderungs-, Kreditbestand) | Ausgabe | Einnahme |

| Gesamtvermögensebene (bilanzielles Vermögen) | Aufwand | Ertrag |

| Betriebsnotwendiges Vermögen (kalkulatorische Vermögens und Kapitalrechnung) | Kosten | Leistungen (Erlöse) |

In der Kostenrechnung kommt die Ebene Betriebsnotwendiges Vermögen hinzu Kosten (Abgang) - Leistungen (Erlöse)

Aufgabe 5

Im Laufe einer Abrechnungsperiode von einem Monat sind u. a. folgende betriebliche Vorgänge angefallen:

- Abschreibung einer uneinbringlichen Forderung

- Bezahlung der monatlichen Stromrechnung

- Verrechnung der Eigenkapitalzinsen

- Überweisung einer Spende an politische Parteien

- Verrechnung der kalkulatorischen Abschreibungen

- Barkauf von Hilfsstoffen und deren sofortiger Verbrauch in der Produktion

- Überweisung einer Tilgungsrate für ein aufgenommenes Darlehn

- Zahlung von Urlaubslöhnen

Kennzeichnen Sie jeden betrieblichen Vorgang mit Hilfe der in der Tabelle angegebenen Rechnungsgrößen durch setzen von einem oder mehreren Kreuzen!

Lösung

| Vorgang | Grundkosten | Anderskosten | Zusatzkosten | Neutraler Aufwand | Auszahlungen |

|---|---|---|---|---|---|

| 1. | X | ||||

| 2. | X | X | |||

| 3. | X | ||||

| 4. | X | X | |||

| 5. | X | ||||

| 6. | X | X | |||

| 7. | X | X | |||

| 8. | X | X |